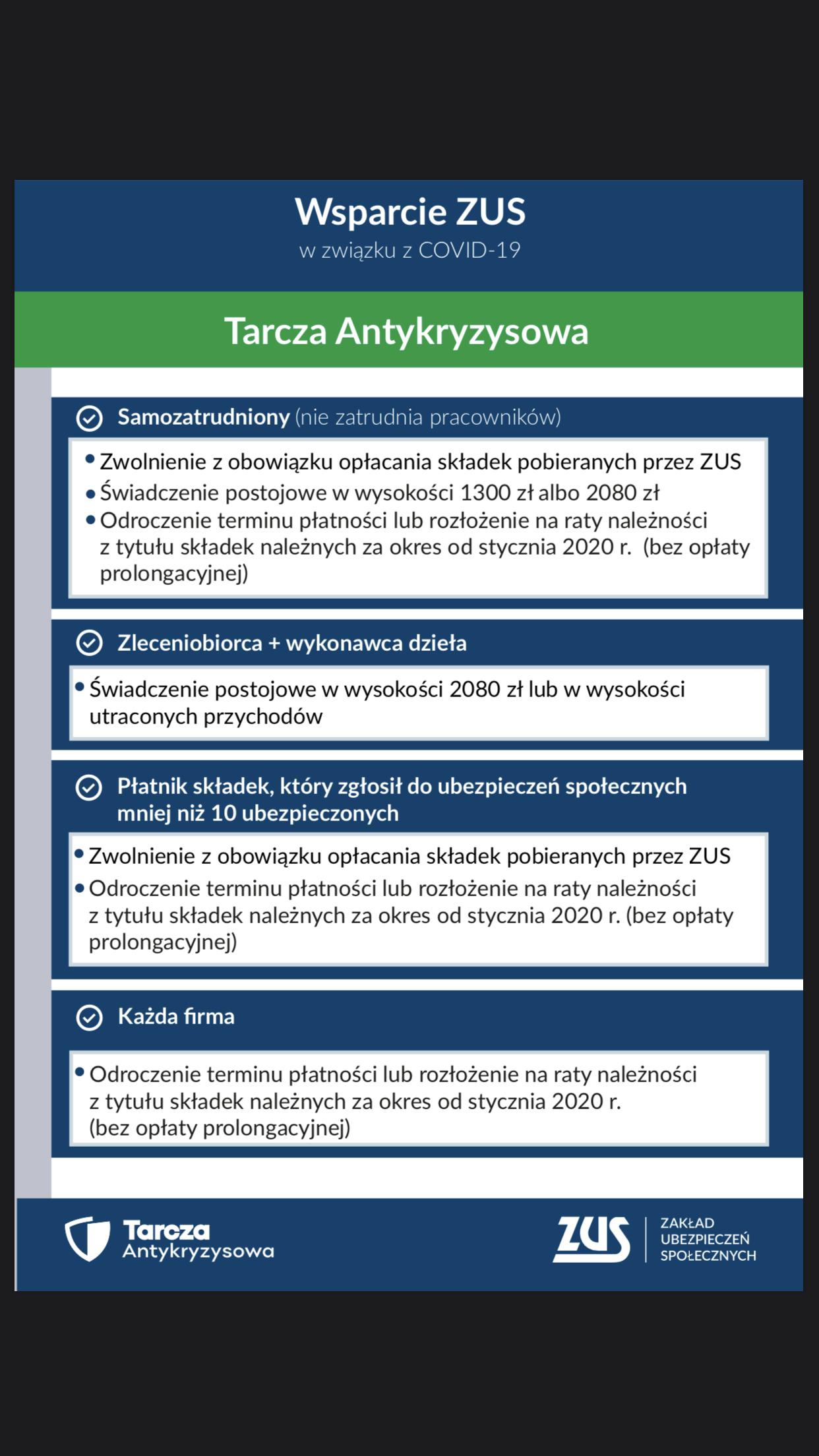

Powstanie białej listy podatników ma bezpośredni związek ze zmianą przepisów w podatkach dochodowych.

Od 1 stycznia 2020 roku jeżeli przedsiębiorca dokona płatności swojemu dostawcy towarów lub usług na kwotę powyżej 15.000 zł na rachunek bankowy inny niż ten, który znajduje się na wspomnianym wykazie nie zaliczy takiej płatności do kosztów uzyskania przychodów.

Rachunek bankowy, na który dokonywana jest zapłata za transakcję powinien być zweryfikowany w dniu, w którym realizowana jest płatność.

Konsekwencje nieprzestrzegania przepisów

-

Po pierwsze najbardziej dotkliwą karą jest wyłączenie z kosztów uzyskania przychodów całej kwoty.

-

Po drugie przedsiębiorca będzie ponosił odpowiedzialność solidarną wraz ze swoim kontrahentem za zaległości podatkowe w VAT jeżeli takie wystąpią.

-

Po trzecie jeżeli przedsiębiorca zdąży w ciągu 3 dni od zrobienia przelewu zawiadomić naczelnika urzędu skarbowego o wykonaniu przelewu na niewłaściwy rachunek bankowy uniknie konsekwencji.

Należy pamiętać, że dzielenie płatności na kilka transakcji traktowane będzie jako omijanie obowiązującego przepisu.

Od stycznia 2020 roku obowiązkowy mechanizm podzielonej płatności zostanie wprowadzony dla wybranych branż, w których prawdopodobieństwo wystąpienia nadużyć jest wysokie.

Zaliczają się do nich: branża paliwowa, usługi budowlane, dostawy: stali, paliw, węgla, złomu, laptopów, smartfonów, komputerów, telewizorów, konsol do gier wideo, sprzętu elektronicznego, części do samochodów i motocykli, cyfrowych aparatów fotograficznych i kamer wideo.

Są to transakcje, do których rozliczeń istnieje wymóg posiadania rachunków bankowych. Dla zidentyfikowania, czy dana transakcja ma zostać rozliczona obowiązkowym mechanizmem split payment, konieczna będzie informacja umieszczona na wystawianej fakturze.

UWAGA: również podmioty NIE BĘDĄCE VAT-OWCAMI mają obowiązek stosowania mechanizmu podzielonej płatności oraz dokonywania weryfikacji białej listy, w stosunku do nabywanych usług czy towarów, o wartości transakcji pow. 15.000 zł