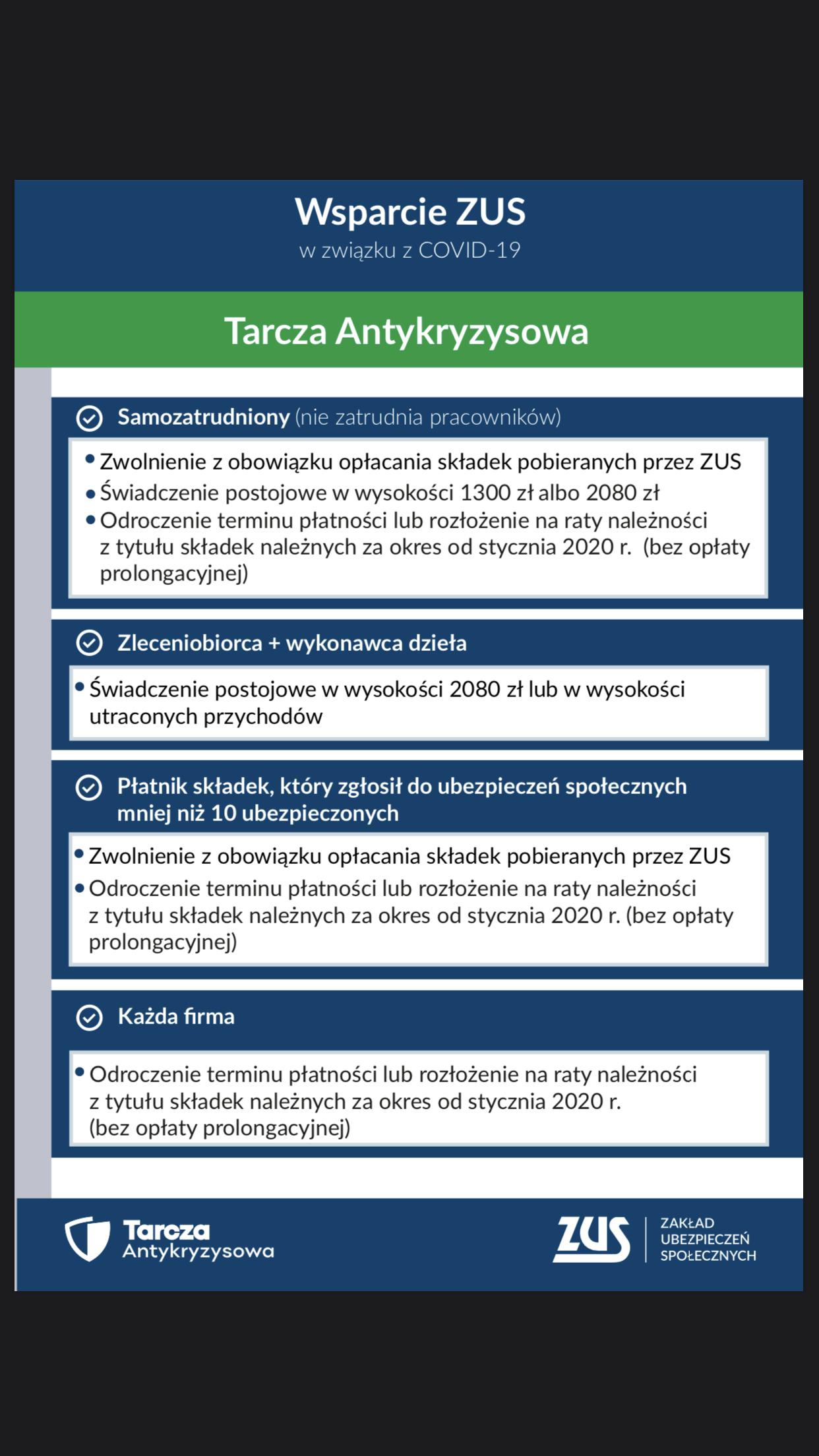

Nadal nie podjęto decyzji ws. zawieszenia obciążeń podatkowych, jednak odroczenie terminu płatności funkcjonuje od dawna, co powinieneś wiedzieć i kto może skorzystać z usługi?

Odroczenie terminu płatności to ulga polegająca na przesunięciu spłaty należności podatkowych na dogodniejszy dla podatnika czas.

Decyzja o odroczeniu terminu jest uznaniowa – to urząd decyduje, czy przyzna ci prawo do zapłaty należności w późniejszym terminie. Nawet jeśli złożysz wniosek i spełnisz wszystkie wymagania, które uprawniają cię do odroczenia płatności, nie ma gwarancji, że taka ulga zostanie ci przyznana. Urząd rozpatruje każdą sprawę indywidualnie. Może między innymi sprawdzić twoją sytuację majątkową i zweryfikować jak zapłata podatku wpłynie na sytuację życiową twoją oraz twojej rodziny.

Jakie należności podatkowe mogą być odroczone

Organ podatkowy uwzględniając ważny interes podatnika lub ważny interes publiczny może odroczyć:

- termin zapłaty podatku,

- termin zapłaty zaległości podatkowych wraz z odsetkami za zwłokę,

- odsetki od nieuregulowanych w terminie zaliczek na podatek.

Co oznaczają pojęcia: ważny interes podatnika oraz ważny interes publiczny publiczny

Przepisy podatkowe nie zawierają jednoznacznych definicji tych pojęć. Przydatną interpretację wydał naczelny Sąd Administracyjny, w wyroku z 22 kwietnia 1999 r. (sygn. SA/850/98), który stwierdził że:

- ważny interes podatnikato sytuacja, gdy z powodu nadzwyczajnych, losowych przypadków, podatnik nie jest w stanie zaległości podatkowych uregulować. Będzie to utrata możliwości zarobkowania, utrata losowa majątku,

- ważny interes publicznyto sytuacja, gdy zapłata zaległości podatkowej spowoduje konieczność sięgania przez podatnika do środków pomocy państwa, gdyż nie będzie w stanie zaspakajać swoich potrzeb materialnych.

Ważny interes podatnika lub ważny interes publiczny, które uzasadniają umorzenie, to dosyć pojemne pojęcia, dlatego zadbaj o wyczerpujące uzasadnienie i dokładne udokumentowanie ich we wniosku.

Kto może złożyć wniosek o odroczenie należności podatkowych

- podatnik,

- płatnik (np. pracodawca),

- inkasent (np. osoba wyznaczona przez radę gminy do poboru podatku i wpłacenia go we właściwym terminie w gminie),

- spadkobierca podatnika lub płatnika,

- osoba trzecia (pełnomocnik).

Jaką formę może mieć odroczenie

Jeśli prowadzisz działalność gospodarczą, urząd może odroczyć lub rozłożyć na raty twoje płatności podatkowe, czyli udzielić ci ulgi:

1) która nie stanowi pomocy publicznej, czyli gdy pomoc udzielona przez państwo nie zakłóca lub nie grozi zakłóceniem konkurencji oraz nie wpływa na wymianę handlową pomiędzy państwami członkowskimi UE. Taki charakter może mieć ulga dla przedsiębiorcy, który działa wyłącznie na rynku lokalnym.

2) która stanowi pomoc publiczną, czyli wpływa na zakłócenie wymiany handlowej, (np. ulgi dla eksporterów), ale udzielona została:

- w celu naprawienia szkód po klęskach żywiołowych lub innych poważnych zdarzeniach,

- w celu zapobieżenia lub likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym,

- w celu wsparcia krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego, podejmowanego w interesie europejskim,

- w celu promowania i wspierania kultury, dziedzictwa narodowego, nauki i oświaty,

- jako rekompensata za realizację usług wiadczonych w ogólnym interesie gospodarczym,

- na szkolenia,

- na zatrudnienie,

- na rozwój małych i średnich przedsiębiorstw,

- na restrukturyzację,

- na ochronę środowiska,

- na prace badawczo-rozwojowe,

- jako pomoc regionalną oraz inną pomoc publiczną (dopuszczalną w ramach przepisów unijnych).

3) która jest pomocą de minimis – ulga nie stanowi pomocy publicznej ponieważ jej wysokość mieści się w limicie, który dla jednego przedsiębiorcy wynosi 200 000 euro w ciągu 3 lat podatkowych, a dla przedsiębiorstwa prowadzącego działalność w zakresie drogowego transportu towarów w kwocie nie większej niż 100 000 euro w ciągu trzech lat podatkowych).

Kiedy powinieneś załatwić sprawę

Wniosek o odroczenie terminu zapłaty podatku, złóż przed upływem tego terminu. Jeśli złożysz wniosek po tym terminie, to powstanie tzw.zaległość podatkowa. W takim przypadku – oprócz zaległości – zapłacisz też odsetki za zwłokę.

Wniosek o odroczenie zapłaty zaległości podatkowej wraz z odsetkami za zwłokę oraz wniosek o odroczenie zapłaty odsetek od nieuregulowanych w terminie zaliczek na podatek złóż jak najszybciej po stwierdzeniu faktu, że nie możesz uregulować zobowiązania podatkowego.

Gdzie załatwisz sprawę

Usługę można zrealizować w:

- urzędy skarbowe

- urzędy skarbowe dla największych podmiotów

- prowadzisz jednoosobową działalność gospodarczą – wniosek złóż do urzędu skarbowego (właściwego dla twojego miejsca zamieszkania)

- prowadzisz firmę jako osoba prawna (np. spółka z o.o.) lub jednostka organizacyjna niemająca osobowości prawnej (np. stowarzyszenie) – wniosek złóż do urzędu skarbowego (właściwego dla siedziby podmiotu)

- nie posiadasz siedziby w Polsce, ale na stałe prowadzisz tutaj działalność gospodarczą – wniosek złóż do urzędu skarbowego (właściwego dla stałego miejsca prowadzenia działalności)

- nie posiadasz siedziby, ani na stałe nie prowadzisz działalności gospodarczej w Polsce – wniosek złóż do Drugiego Urzędu Skarbowego Warszawa-Śródmieście

Urzędy skarbowe dla największych podmiotów

Jeśli masz np.:

- oddział w Polsce

- wielomilionowe przychody ze sprzedaży towarów, wyrobów i usług (co najmniej 5 mln euro netto rocznie w przeliczeniu na złotówki)

- firmę z kapitałem zagranicznym