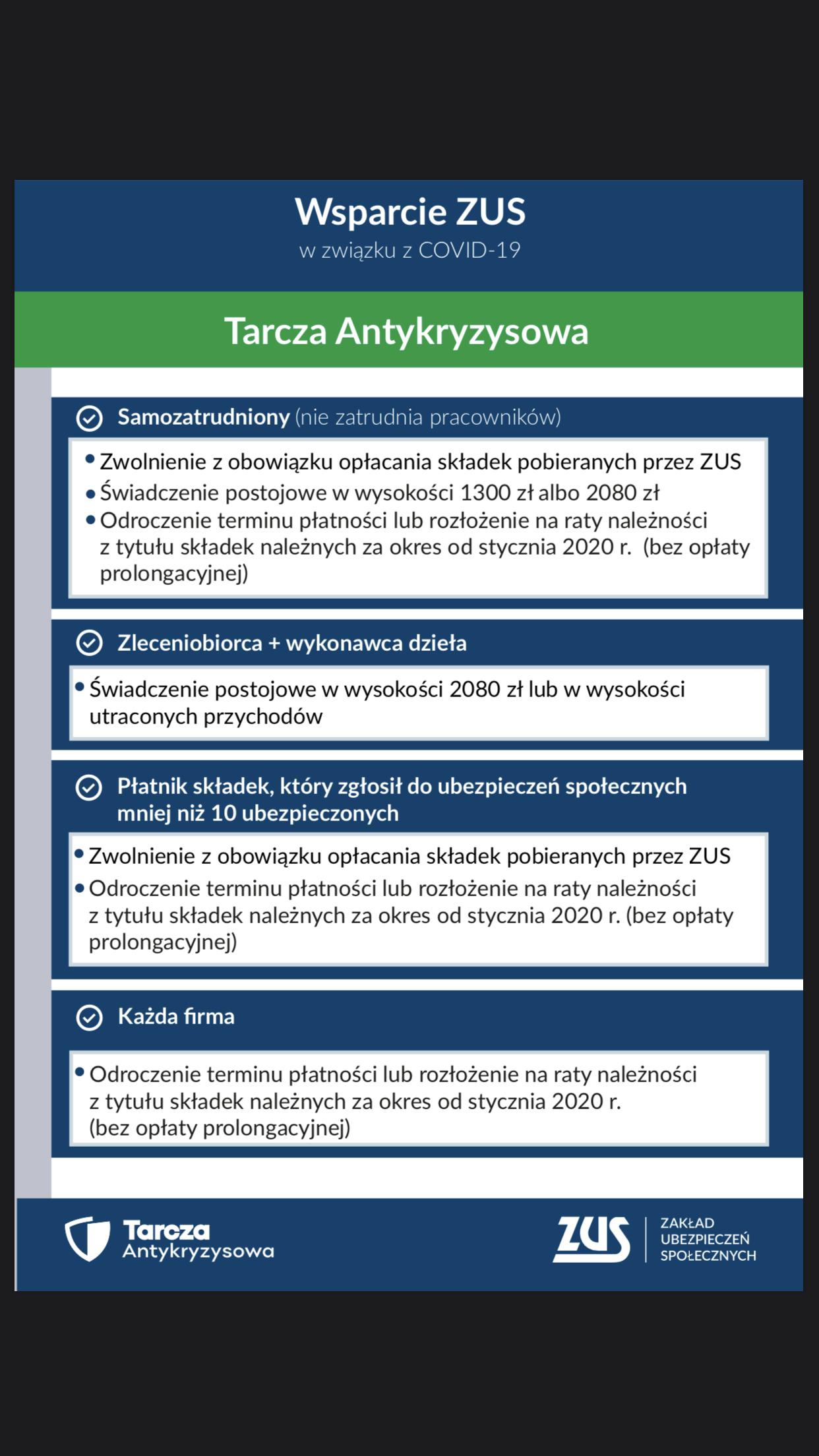

W myśl nowych przepisów od 1 stycznia 2020 r. należności lub zobowiązania nieuregulowane lub niezbyte w terminie 90 dni, licząc od dnia upływu terminu płatności, będą ujmowane w ciężar kosztów lub zwiększą przychód.

W podatku dochodowym od osób fizycznych zasadą jest, że przychodem są kwoty należne choćby faktycznie nie zostały otrzymane. Oznacza to, że przychód podatkowy powstaje niezależnie od faktu uregulowania należności wynikającej z tego przychodu. Analogicznie uregulowane są koszty podatkowe. Dłużnicy, zalegający z zapłatą zobowiązań wynikających z operacji gospodarczych, uprawnieni są do obniżania przychodu do opodatkowania o niezapłacone wierzycielowi kwoty z tytułu dokonanych operacji gospodarczych.

|

Ustawa ma zastosowanie w odniesieniu do transakcji, których termin płatności mija po 31 grudnia 2019 r. |

Zgodnie ze znowelizowanym art. 26i ust. 1 ustawy o PIT (art. 18f ust. 1 ustawy o CIT, art. 11 ust. 4-19 ustawy o PPE) podstawa obliczenia podatku dochodowego:

-

może być zmniejszona o zaliczaną pierwotnie do przychodów kwotę należności, która nie została uregulowane lub zbyta w terminie 90 dni, licząc od kolejnego dnia następującego po terminie płatności wskazanym na fakturze (rachunku) lub umowie;

-

podlega zwiększeniu o zaliczaną pierwotnie do kosztów uzyskania przychodów wartość zobowiązania do zapłaty (o związaną z prowadzoną działalnością wartość zobowiązania do zapłaty w przypadku PPE), które nie zostało uregulowane w terminie 90 dni, licząc od kolejnego dnia następującego po terminie płatności wskazanym na fakturze (rachunku) lub umowie.

|

Uwaga! Zwiększenie lub zmniejszenie podstawy opodatkowania będzie możliwe w zeznaniu rocznym składanym za rok, w którym od terminu płatności wskazanego na fakturze (rachunku) lub umowie upłynęło 90 dni, przy założeniu, że do dnia złożenia zeznania płatność nie zostanie uregulowana lub zbyta – czyli po raz pierwszy w zeznaniu rocznym składanym za 2020 rok. |

Jeżeli wartość zmniejszenia podstawy obliczenia podatku jest wyższa od tej podstawy, zmniejszenia podstawy obliczenia podatku o nieodliczoną wartość dokonuje się w kolejnych latach podatkowych, nie dłużej jednak niż przez okres 3 lat, licząc od końca roku podatkowego, za który powstało prawo do zmniejszenia. Zmniejszenia podstawy obliczenia podatku w kolejnych latach dokonuje się, jeżeli wierzytelność nie została uregulowana lub zbyta.

Mechanizm ulgi na złe długi w podatku dochodowym będzie możliwy po spełnieniu określonych warunków:

-

dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub w trakcie likwidacji;

-

od daty wystawienia faktury nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura;

-

transakcja dotyczy podmiotów opodatkowanych podatkiem dochodowym w Polsce.

Zgodnie z ogólną zasadą stosowania ulgi na złe długi PIT i CIT zmniejszenia oraz odpowiednio zwiększenia podstawy opodatkowania dokonuje się w zeznaniu rocznym składanym za rok podatkowy, w którym płatność nie została uregulowana w terminie 90 dni.

|

Znowelizowana ustawa o PIT i CIT mówi, iż dochód stanowiący podstawę obliczenia zaliczki może być zmniejszony i podlega zwiększeniu począwszy od okresu rozliczeniowego, Oznacza to uwzględnienie ulgi już w miesięcznych zaliczkach na podatek dochodowy odprowadzanych w ciągu roku podatkowego. |

Jeżeli wartość zmniejszenia dochodu stanowiącego podstawę obliczenia zaliczki jest wyższa od tego dochodu, zmniejszenia dochodu o nieodliczoną wartość dokonuje się w kolejnych okresach rozliczeniowych roku podatkowego, za który powstało prawo do zmniejszenia. Zmniejszenia dochodu w kolejnych okresach dokonuje się, jeżeli wierzytelność nie została uregulowana lub zbyta.

Wprowadzenie ulgi na złe długi ma się przyczynić do poprawy płynności finansowej wielu firm,

ze względu na możliwość pomniejszenia dochodu o kwotę nieterminowych należności.

Po stronie dłużnika niewywiązanie się z obowiązku zapłaty sprzedawcy za wykonaną usługę lub sprzedany towar może nieść za sobą negatywne konsekwencje i zwiększyć zobowiązanie podatkowe względem fiskusa. Czy tym razem system się sprawdzi? Czy przyniesie tylko kolejne dodatkowe obowiązki i koszty podatnikom…